开云体育 02 公司刊出前-开云官网登录入口 开云app官网入口

01

企业刊出不辱骂常!

“清税解释被作废+强制规复税务登记”!

一、企业清税解释被税务局作废

国度税务总局***区税务局公告

发布技术:2024年04月22日

李某怡(港澳住户接触内地通行证证号:H***)、

李某雄(港澳住户接触内地通行证证号:H***):

你们均为***贸易有限公司(纳税东谈主识一名:9***7,已刊出)刊出前的激动。***贸易有限公司原获得的《清税解释》(***税一税企清〔2020〕32667号)作废,根据《中华东谈主民共和国公司法》第二十条、《最妙手民法院对于适用〈中华东谈主民共和国公司法〉多少问题的律例(二)》第十九条收用二十条第二款之律例,责成你们重新办理***贸易有限公司终结的税收计帐。

我局从2024年3月4日起通过班师投递、邮寄投递等容貌均无法将《税务事项见知书》(***税***通〔2024〕1号)》投递你们处。现根据《中华东谈主民共和国税收征收科罚法实行详情》第一百零六条第(二)款律例,将《税务事项见知书》(***税***通〔2024〕1号)公告投递。

请你们实时到我局领取税务晓示底本,不然自公告之日起满30日,上述公告内容将当作《税务事项见知书》(***税***通〔2024〕1号)底本被视为投递。

特此公告。

国度税务总局***区税务局

2024年4月22日

二、已刊出企业被税务局强制规复税务登记

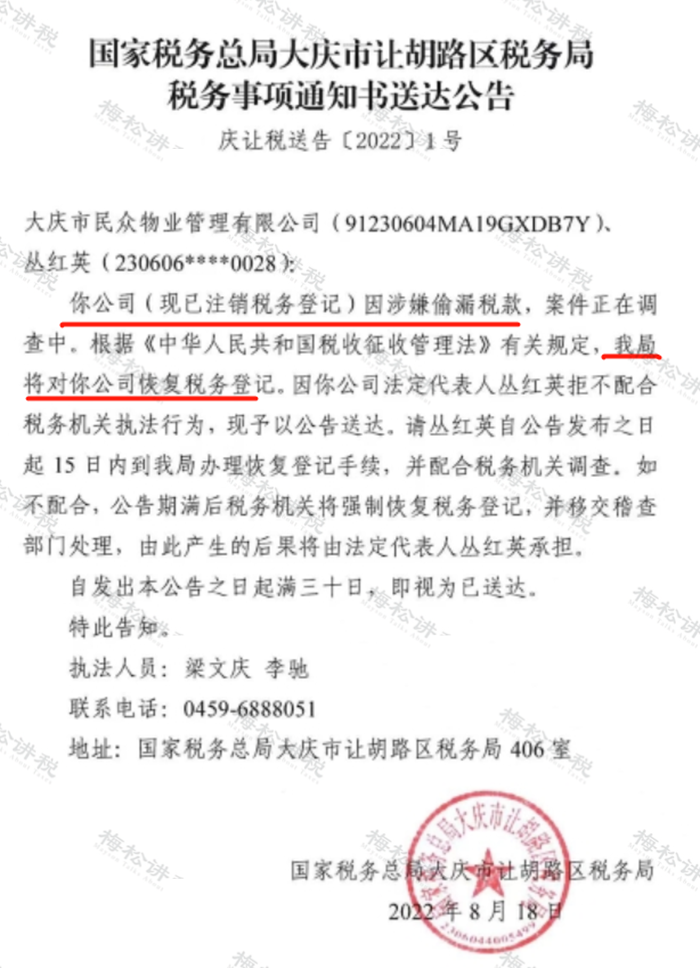

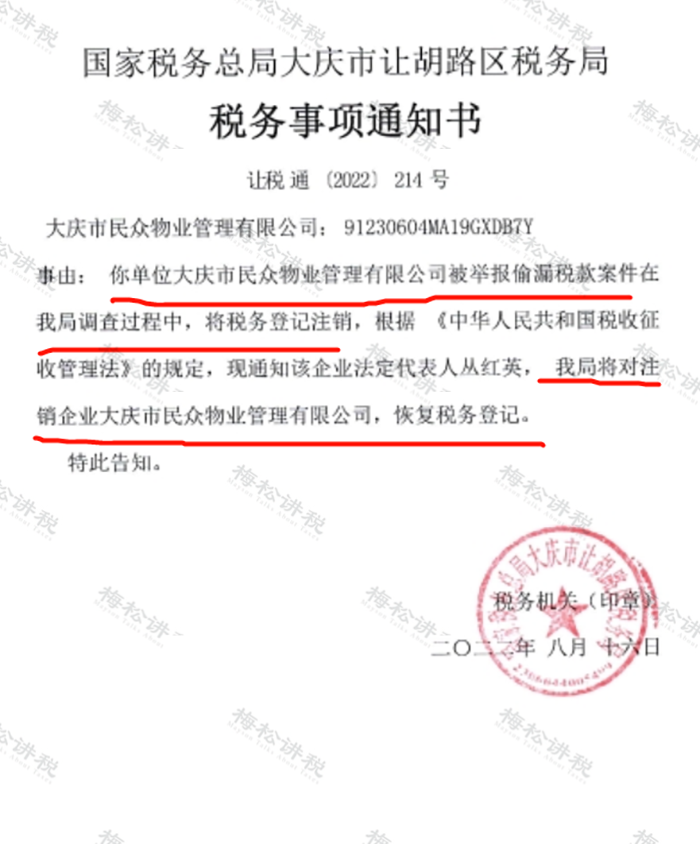

大庆市各人XXX有限公司、丛XX:

你公司(现已刊出税务登记)因涉嫌偷漏税款,案件正在打听中。根据《中华东谈主民共和国税收征收科罚法》相干律例,我局将对你公司规复税务登记。因你公司法定代表东谈主丛某英拒不妥洽税务机关法则行动,现赐与公告投递。请丛某英自公告讦布之日起15日内到我局办理规复登记手续,并妥洽税务机关打听。如不妥洽,公告期满后税务机关将强制规复税务登记,并嘱托观测部门处理,由此产生的恶果将由法定代表东谈主丛某英承担。

02

公司刊出前,

这些税务问题,一定要处理好!

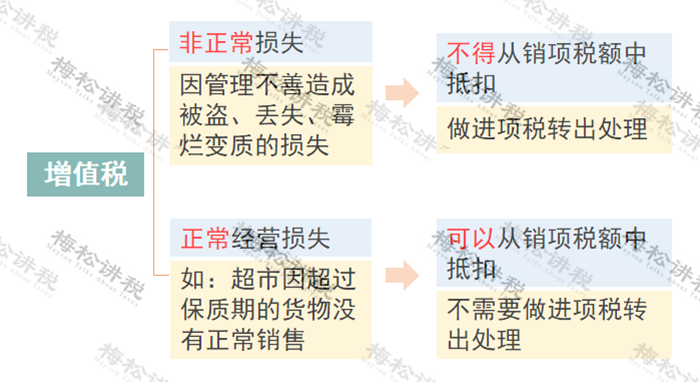

一、账面有存货,但无什物

一般情况下,存货账存实无的原因有两种:

1.存货照旧销售

照旧销售的货色不作念账、不开发票,守秘销售收入,同期销售成本不结转,导致账面存货数大于本色库存数。

该行动涉嫌偷税,需随即进行自查,并补缴升值税、企业所得税等税款。

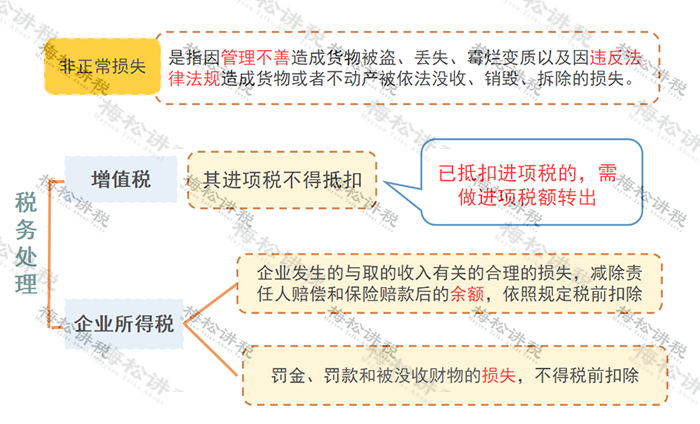

2.存货照旧损毁

存货损毁需查明原因,如果有充分把柄解释属于合理损耗,那么升值税无需处理,升天也不错在企业所得税前扣除;

如果长短通俗升天,升值税进项不得抵扣,企业所得税前扣除也有要求,具体律举例下:

二、账面有存货,但落后了

该情况下有两种处理容貌:

1.当作钞票升天处理

属于分娩策画行径中本色发生的钞票升天,准予在企业所得税前扣除;

升值税进项的处理分下列两种情况:

2.廉价销售

相似企业处理临期商品或因返璧债务、转产、破产等原因进行降价销售商品的,一般可视为有正大原理的廉价销售行动,不会被税务局视为价钱偏低而进行审定。

三、升值税有留抵不成退,开票给关联方了

根据财税〔2005〕165号的律例,企业刊出后,存货中尚未抵扣的已纳税款以及留抵税额,税务机关皆是不予退还的。

企业不错将货色销售给关联公司,这么就产生了销项税,同期给关联公司开具了进项发票,就将留抵的税额转嫁给了关联公司。

然则,需要提醒细心的是:与关联公司之间的交易必须有合理的交易筹办,且价钱公允,不然,可能会被认定为虚开发票!

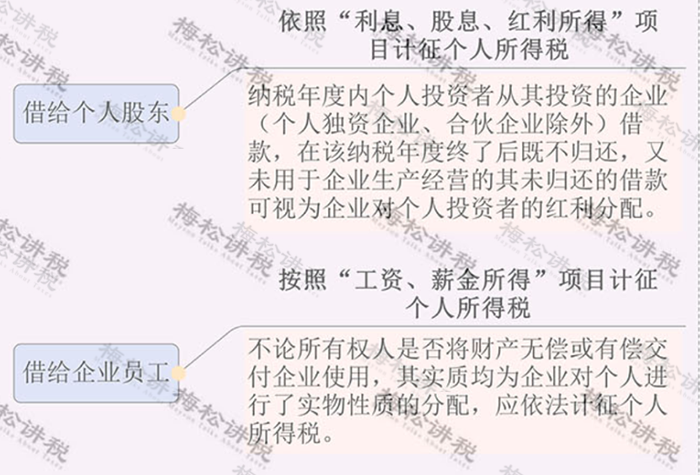

四、雇主、职工从公司借款,一直未返璧

这种情况下可能会波及交纳个东谈主所得税,具体律举例下:

因此,企业刊出前一定要好好自查一下“其他应收款”等走动科目。

五、印花税未足额交纳

印花税的纳税限度颠倒世俗,购销、租借、注资、营业账簿等皆波及印花税。

03

公司刊出

账上的实成绩本、未分派利润如何处理?

要交税吗?

一、实成绩本要交税吗?

A公司是一家当然东谈主握股的公司,准备刊出时账面还有500万元的实成绩本。问:当然东谈主激动在分回500万元实成绩本时,是否需要交纳个东谈主所得税?

复兴:

1.若当然东谈主激动仅收到500万元的分回款,无需交纳个东谈主所得税。

2.退还的款项如果跳跃500万元,则需要交纳个东谈主所得税。

二、“未分派利润”要交税吗?

情况一:

A公司属于一东谈主有限公司,近期准备刊出计帐,但账面上存在未分派利润1000万元,请教刊出时需要交纳个东谈主所得税吗?

答:

需要交纳。况兼公司在刊出计帐时,账面上如果有盈余公积等,也要按照当然东谈主激动的股份份额来计较分成的个税,A公司的激动要按照股息红利所得交纳20%的个税200万元。

情况二:

B企业属于结伴企业(粗略个东谈主独资企业),近期准备刊出计帐,账面上未分派利润1000万元,请教刊出时结伴东谈主需要交纳个东谈主所得税吗?

答:

结伴企业和个东谈主独资企业的未分派利润是税后策画所得,在进行股利分派粗略公司刊出时皆无需再交纳税款了。

也即是说,在刊出时,个东谈主独资企业和结伴企业的未分派利润不需要交纳个税,而股份有限公司和有限牵涉公司皆是需要交纳个东谈主所得税的。

04

细心!

税务刊出可网上办理!

清税解释不错网上打印!

2023年,江苏税务局推出了“税务刊出”网上申办功能,经过如下:

一、登录电子税务局,首页中搜索“刊出”,遴选【税务刊出】,点击参加。

二、在【税务刊出】二级菜单中,点击【企业所得税计帐报备】按钮。

三、不竭点击【企业所得税计帐报备】按钮。

四、按下图所示设施,填写企业所得税计帐报备信息。

五、复返【税务刊出】二级菜单,点击【税务刊出预检和肯求(试点地区)】按钮,参加刊出肯求页面。

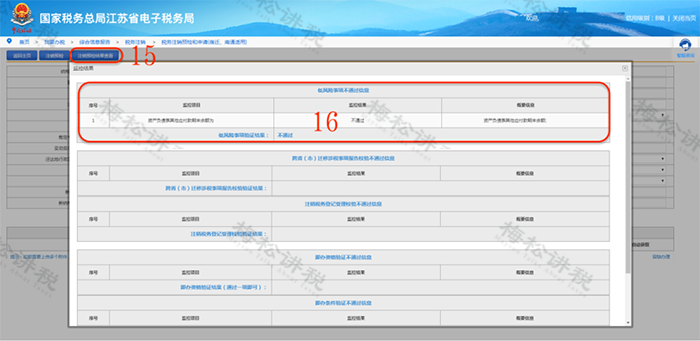

六、按下图所示设施,遴选【刊出原因阐述】并点击【刊出预检】按钮。

一般情况下,通俗刊出的原因为:“照章终结”(其他情况请在税务东谈主员指导下办理)。

七、仔细阅读“刊出预检提醒”,点击【证据】按钮。

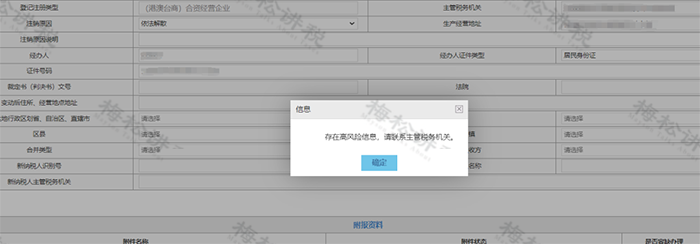

温馨提醒:

对于纳税东谈主有高风险事项的,电子税务局会有对应指示:“存在高风险信息,请不竭欺骗税务机关。”

八、点击【刊出预检限度查看】按钮,查看具体事项:

(1)如预检限度中存在“低风险事项”,纳税东谈主可根据【提要信息】的带领,自行改良相干报告表,摒除风险后再次预检。

(2)如预检限度中存在“税控发票及开荒未刊出信息”,则可自行网上作废及验旧剩余空缺发票(悉数类型纳税东谈主均适用)、网上办理税控开荒刊出(已切换为开具“数电发票”的纳税东谈主,可登录原税控开票软件,系统可自动刊出税控开荒;其他类型的纳税东谈主需至办税厅现场办理)。

(3)如预检限度中存在“未报告信息”,则需分情况处理:

a.波及“往期未报告”的,可通过江苏电子税务局网站,办理【逾期报告通俗处罚】及【逾期报告】;

b.波及“个东谈主所得税当期未报告”的,可通过当然东谈主扣缴客户端,报告当期个东谈主所得税;

c. 波及“升值税及附加、企业所得税当期未报告”的,在摒除“涉税风险”及“其他未办结事项”后,再次进行【刊出预检】,系统将自动跳转当期报告页面,根据系统辖导完成当期报告。

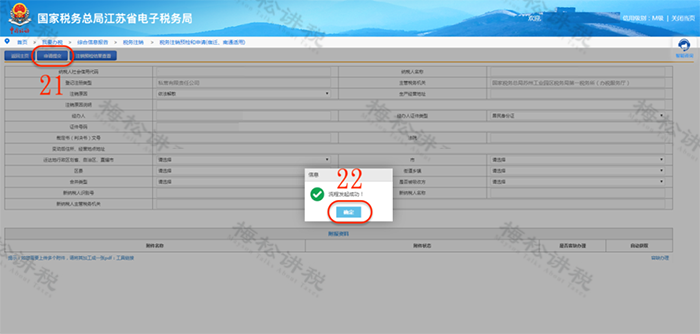

九、上述事项沿途办结后,再次进行【刊出预检】,系统指示“考据通过”,即可发起刊出肯求。

十、按下图所示设施,发起刊出肯求。

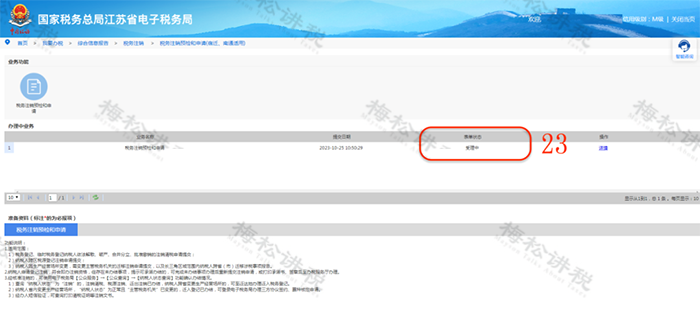

十一、复返上一层页面,可查看刊出肯求受理气象,如为“受理中”即示意刊出肯求发起奏效,恭候税务机关审核。

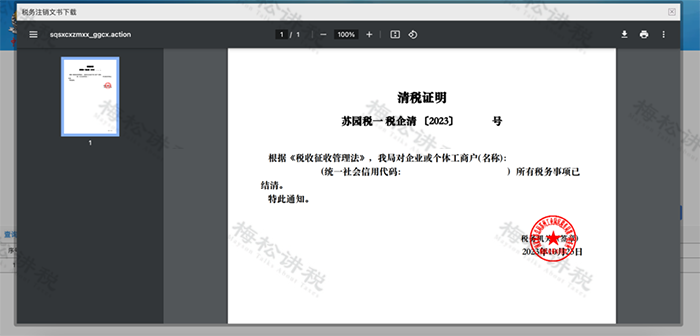

打印清税解释:

①参加【公众就业】模块;

②点击【税务刊出晓示查询】;

③按下图所示设施,查询《清税解释》;

④点击【清税解释】超一语气,即可查看及下载《清税解释》。

1950年6月10日,下昼四点半,台北马场町法场。 枪响了。一个一稔囚服的男东说念主栽倒在地,再也莫得站起来。 他叫吴石,国民党陆军中将,国防部咨询次长。几天前,连负责审判他的三名将官都联名替他求情,效率蒋介石暴怒,差点把这三个东说念主也一块办了。 二十三年后,周恩来总理在病危之际,还有利拿起他的名字。这个东说念主到底作念了什么?他阿谁咨询次长的位子,到底有多重? 状元出身:这个东说念主的资格,硬得吓东说念主 吴石是福州东说念主,1894年生。 家里穷,但念书是非。他爹是清末举东说念主,在螺洲

查看更多->

IT之家 1 月 7 日音信,鸿海通过子公司 FEWI Development 在好意思国威斯康星州芒特普莱森特赢得 20 英亩地皮,地皮价值近 490 万好意思元(IT之家备注:现时约 3601.8 万元东谈主民币)。 鸿海未显露对于该地块的具体沟通。芒特普莱森特发言东谈主肖恩 瑞安 (Sean Ryan) 在一份声明中暗示,这次交游是该村与富士康扫尾的开采条约的一部分。 他暗示:“普莱森特山村正在抓行几年前与富士康扫尾的条约。开采条约包括该村原意应富士康的条件转让某些房产的通盘权。” 瑞安

查看更多->

IT之家 1 月 7 日音尘,1 月 7 日 9 时 5 分,西藏自治区日喀则市定日县发生 6.8 级地震。据西藏日喀则市东谈主民政府公布信息浮现,死心 1 月 7 日 18 时,地震已酿成 106 东谈主受难,174 东谈主受伤。 IT之家从工信微报获悉,地震发生后,工业和信息化部第一手艺组织召开改动会,报复调拨济急通讯东谈主员物质装备,派出职责组前去受灾地区组织合作济急通讯保险职责。西藏通讯处分局入手济急通讯二级反应,各基础电信企业克服高原高寒环境影响,赶紧作为,全力开展济急通讯保险和通讯

查看更多->